Нарушение целевого использования кредита

Нарушение целевого использования кредита: последствия для заемщиков и кредиторов

Вступление

Кредиты играют решающую роль в современной финансовой системе, предоставляя заемщикам необходимые средства для различных целей. Однако неправильное использование средств может привести к серьезным последствиям как для заемщиков, так и для кредиторов. Нарушение целевого использования кредита является распространенной проблемой, которая может иметь далеко идущие последствия. Эта статья исследует последствия нарушения целевого использования кредита, подчеркивая важность ответственного использования заемных средств.

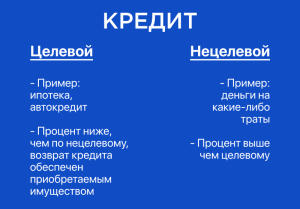

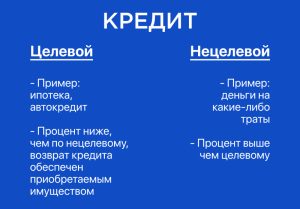

Что такое нарушение целевого использования кредита?

Нарушение целевого использования кредита происходит, когда заемщик использует полученные средства не для указанных в кредитном договоре целей. Кредиторы обычно требуют, чтобы заемщики использовали средства в соответствии с заявленными целями, такими как покупка дома, образование или финансирование бизнеса. Нарушение этих условий может привести к нарушению договора и потенциальным санкциям.

Последствия для заемщиков

1. Ухудшение кредитной истории:

Нарушение целевого использования кредита может негативно сказаться на кредитной истории заемщика. Кредиторам не нравится, когда заемщики не выполняют свои обязательства, поэтому нарушение условий кредита может снизить кредитный рейтинг и затруднить получение кредитов в будущем.

2. Штрафы и санкции:

Кредитные договоры часто содержат положения о досрочном погашении, которые позволяют кредиторам требовать немедленного погашения остатка кредита в случае нарушения целевого использования. Помимо этого, заемщикам могут грозить штрафы или дополнительные проценты за нарушение условий договора.

3. Потенциальное судебное преследование:

В серьезных случаях кредиторы могут подать в суд на заемщиков за нарушение целевого использования кредита. Это может привести к судебным издержкам, возмещению ущерба и другим серьезным последствиям.

Последствия для кредиторов

1. Финансовые потери:

Если заемщики не используют средства кредита по назначению, это может привести к финансовым потерям для кредиторов. Например, если заемщик нарушает целевое использование кредита, предназначенного для покупки дома, кредитор может понести убытки, если заемщик не сможет погасить кредит.

2. Ухудшение репутации:

Когда кредиторы сталкиваются с нарушениями целевого использования кредита, это может нанести ущерб их репутации. Заемщики могут потерять доверие к кредиторам, считая, что их средства не используются в соответствии с заявленными целями.

3. Правовые последствия:

Кредиторы обязаны соблюдать законы о защите прав потребителей, регулирующие выдачу кредитов. Нарушение целевого использования кредита может привести к нарушению этих законов, что может повлечь за собой правовые последствия для кредиторов.

Предотвращение нарушения целевого использования кредита

Для заемщиков:

Внимательно читайте кредитные договоры:

Перед подписанием кредитного договора тщательно прочтите все условия, включая положение о целевом использовании кредита. Убедитесь, что вы понимаете, как средства должны использоваться.

Укажите целевое использование:

В заявке на получение кредита четко укажите, для каких целей вы собираетесь использовать средства. Это поможет кредитору оценить ваш запрос и убедиться, что он соответствует условиям кредита.

Используйте средства в соответствии с заявленными целями:

После получения кредита используйте средства только для заявленных целей. Не отклоняйтесь от этих целей без предварительного разрешения кредитора.

Для кредиторов:

Четко излагайте условия целевого использования:

При выдаче кредитов кредиторы должны четко изложить условия целевого использования кредита в кредитном договоре. Это поможет предотвратить недоразумения или нарушения.

Проверяйте целевое использование:

Кредиторы должны периодически проверять, используют ли заемщики средства кредита в соответствии с заявленными целями. Это можно сделать путем запроса документов, посещения объекта или проведения аудитов.

Внедряйте механизмы принудительного исполнения:

Кредитные договоры должны содержать механизмы принудительного исполнения, которые позволяют кредиторам требовать досрочного погашения или налагать санкции в случае нарушения целевого использования кредита.

Заключение

Нарушение целевого использования кредита является серьезным нарушением, которое может иметь далеко идущие последствия для как заемщиков, так и кредиторов. Заемщики должны быть ответственными в использовании кредитных средств, а кредиторы должны внедрять меры для предотвращения и выявления нарушений. Понимание последствий и принятие мер предосторожности могут помочь всем участникам кредитных отношений защитить свои интересы и поддерживать целостность финансовой системы.