Целевой жилищный кредит или займ

## Целевой жилищный кредит vs. заем: полное руководство

Покупка дома — это, пожалуй, самое важное финансовое решение, которое когда-либо принимает большинство людей. И когда дело доходит до финансирования вашего дома, у вас есть два основных варианта: целевой жилищный кредит или заем.

В этой статье мы рассмотрим различия между этими двумя типами финансирования жилья, чтобы помочь вам принять обоснованное решение о том, какой вариант подходит именно вам.

### Целевой жилищный кредит

Определение:

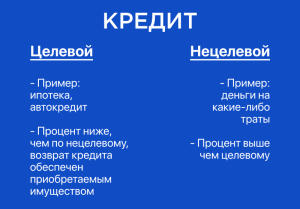

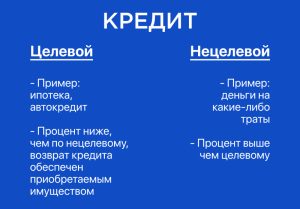

Целевой жилищный кредит — это ссуда, обеспеченная недвижимостью, предназначенная исключительно для покупки дома.

Характеристики:

Предназначен только для покупки жилой недвижимости

Обычно имеет фиксированную процентную ставку

Срок погашения составляет от 15 до 30 лет

Требуется первоначальный взнос, который обычно составляет не менее 5% от стоимости покупки

Обычно требует наличия частного жилищного страхования (PMI), если первоначальный взнос составляет менее 20%

Может включать в себя различные сборы, такие как затраты на закрытие и страховые взносы

### Заем

Определение:

Заем — это ссуда, которая не обеспечена недвижимостью. Это означает, что вы можете использовать средства для любой цели, включая покупку дома.

Характеристики:

Может использоваться для различных целей, включая покупку жилой недвижимости

Обычно имеет более высокую процентную ставку, чем целевой жилищный кредит

Срок погашения может быть короче, чем у целевого жилищного кредита

Обычно не требует первоначального взноса

Обычно не требует PMI

Может включать в себя различные сборы, такие как затраты на закрытие и страховые взносы

### Ключевые различия

Ниже приводится таблица, в которой представлены ключевые различия между целевыми жилищными кредитами и займами:

| Характеристика | Целевой жилищный кредит | Заем |

|—|—|—|

| Назначение | Покупка жилой недвижимости | Любая цель |

| Процентная ставка | Обычно фиксированная | Обычно более высокая, переменная |

| Срок | 15-30 лет | Обычно короче |

| Первоначальный взнос | Требуется, обычно не менее 5% | Обычно не требуется |

| PMI | Требуется, если первоначальный взнос составляет менее 20% | Обычно не требуется |

| Сборы | Может включать в себя сборы за закрытие и страховые взносы | Может включать в себя сборы за закрытие и страховые взносы |

### Какой из них выбрать?

Лучший способ выбора между целевым жилищным кредитом и займом — это учитывать свои конкретные обстоятельства и финансовые цели. Вот некоторые факторы, которые следует учитывать:

Стабильность дохода: Если у вас стабильный и надежный доход, целевой жилищный кредит может быть хорошим вариантом из-за фиксированной процентной ставки и длительного срока погашения.

Первоначальный взнос: Если у вас есть первоначальный взнос в размере не менее 20% от стоимости покупки, вы можете избежать оплаты PMI, получив целевой жилищный кредит.

Кредитная история: Если у вас хорошая или отличная кредитная история, вы, вероятно, получите более низкую процентную ставку по целевому жилищному кредиту.

Цель: Если вы используете ссуду для покупки дома, целевой жилищный кредит обычно является лучшим вариантом благодаря более низким процентным ставкам и более длительным срокам.

## Преимущества целевого жилищного кредита

Более низкие процентные ставки: Целевые жилищные кредиты обычно имеют более низкие процентные ставки, чем займы, что может привести к значительной экономии в течение срока кредита.

Длительный срок: Целевые жилищные кредиты имеют срок погашения до 30 лет, что может снизить ежемесячные платежи.

Налоговые льготы: В некоторых случаях проценты по целевым жилищным кредитам могут вычитаться из налогооблагаемого дохода, что еще больше снижает стоимость кредита.

Стабильность: Фиксированная процентная ставка целевого жилищного кредита обеспечивает стабильность, защищая вас от колебаний процентных ставок.

Частное жилищное страхование (PMI): PMI можно отменить, когда ваш капитал в жилье достигнет 20%.

## Преимущества займа

Гибкость: Займы можно использовать для различных целей, в том числе для покупки дома, инвестиций или расходов на ремонт.

Первоначальный взнос не требуется: Займы обычно не требуют первоначального взноса, что делает их доступными даже для тех, у кого нет сбережений.

Более короткий срок: Займы обычно имеют более короткий срок погашения, чем целевые жилищные кредиты, что может привести к более быстрой выплате.

Налоговые льготы: В некоторых случаях проценты по займам могут вычитаться из налогооблагаемого дохода.

Что такое PMI: Займы обычно не требуют PMI.

## Заключение

Как целевые жилищные кредиты, так и займы могут быть жизнеспособными вариантами финансирования жилья. Лучший выбор для вас будет зависеть от ваших конкретных обстоятельств и финансовых целей. Чтобы принять обоснованное решение, внимательно изучите преимущества и недостатки каждого варианта.

Если вы покупаете дом и у вас стабильный доход, хорошая кредитная история и первоначальный взнос в размере не менее 20%, целевой жилищный кредит, вероятно, станет лучшим выбором. Если вам нужен более гибкий кредит без необходимости первоначального взноса, заем может быть более подходящим вариантом.