Проценты по целевому кредиту налоговый учет

## Проценты по целевому кредиту в налоговом учете

Приобретение жилья в собственность является ответственным и долгосрочным решением, которое требует значительных финансовых вложений. Одним из эффективных инструментов для финансирования покупки недвижимости выступают целевые кредиты, которые предоставляются банками или другими кредитными организациями на выгодных условиях. Однако заемщикам важно понимать нюансы налогового учета процентов по целевым кредитам, поскольку от этого зависит величина их налоговой нагрузки.

### Понятие целевого кредита

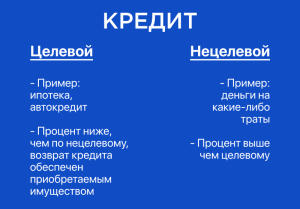

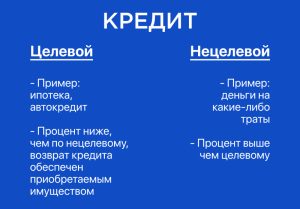

Целевой кредит — это вид займа, который выдается на определенные цели, указанные в кредитном договоре. Обычно такими целями являются приобретение или строительство жилья, проведение капитального ремонта. Кредитные средства могут быть использованы только на эти конкретные цели и контролируются банком.

### Проценты по целевым кредитам в налоговом учете физических лиц

Согласно действующему законодательству Российской Федерации, проценты по целевым кредитам, полученным физическими лицами, относятся к так называемым ипотечным процентам. Они представляют собой компенсацию за пользование заемными средствами и учитываются при исчислении налога на доходы физических лиц (НДФЛ) по ставке 13%.

В течение налогового периода налогоплательщик имеет право на получение имущественного налогового вычета по НДФЛ в размере фактически уплаченных им процентов по целевым кредитам (п. 1 ст. 220 НК РФ). Максимальная сумма вычета, установленная государством на 2023 год, составляет:

3 млн рублей — для кредитов, взятых до 01.01.2014 года;

2 млн рублей — для кредитов, взятых с 01.01.2014 года.

Пример:

Гражданин Иванов в 2023 году взял целевой кредит в сумме 2,5 млн рублей на приобретение квартиры. В течение года он уплатил банку проценты в размере 250 000 рублей. Налоговый вычет по НДФЛ за 2023 год составит:

«`

250 000 рублей (фактически уплаченные проценты) x 13% (ставка НДФЛ) = 32 500 рублей

«`

Таким образом, Иванов может уменьшить свою налогооблагаемую базу по НДФЛ на 32 500 рублей, а соответственно, и сумму налога к уплате в бюджет.

### Проценты по целевым кредитам в налоговом учете индивидуальных предпринимателей

Для индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), учет процентов по целевым кредитам также имеет свои особенности.

В доходах ИП учитываются:

Доходы от реализации товаров, работ, услуг;

Другие доходы, полученные в рамках предпринимательской деятельности.

В расходах ИП учитываются:

Расходы, связанные с получением доходов;

Проценты по целевым кредитам, полученным на развитие предпринимательской деятельности.

Таким образом, ИП на ОСНО вправе уменьшить налогооблагаемую базу по НДФЛ на сумму уплаченных процентов по целевым кредитам, использованным в предпринимательской деятельности.

### Условия получения имущественного вычета по ипотечным процентам

Чтобы воспользоваться имущественным налоговым вычетом по ипотечным процентам, необходимо соблюдение следующих условий:

Целевое использование кредита: средства должны быть потрачены на приобретение или строительство жилья, проведение капитального ремонта.

Право собственности на жилье: налогоплательщик должен быть собственником жилого помещения, на приобретение которого был взят кредит.

Налогообложение доходов: налогоплательщик должен платить НДФЛ по ставке 13%.

Максимальная сумма вычета: сумма вычета не может превышать установленный государством лимит.

### Документы для получения имущественного вычета

Для получения имущественного вычета по ипотечным процентам необходимо предоставить в налоговую инспекцию следующие документы:

Декларацию по форме 3-НДФЛ с заполненным разделом «Имущественные налоговые вычеты».

Кредитный договор с банком.

График погашения кредита с отметками банка об уплаченных процентах.

Документы, подтверждающие право собственности на жилье (свидетельство о регистрации права собственности, выписка из ЕГРН).

Справка 2-НДФЛ с места работы для подтверждения уплаты НДФЛ.

### Особенности учета процентов по целевому кредиту в налоговом учете организаций

Организации, применяющие общий режим налогообложения (ОСНО), также имеют право на учет процентов по целевым кредитам в налоговых расходах.

Расходами организации признаются:

Проценты по целевым кредитам, полученным на приобретение, возведение или реконструкцию основных средств организации.

Проценты по целевым кредитам, полученным на научно-исследовательские и опытно-конструкторские работы (НИОКР).

Проценты по целевым кредитам, полученным на приобретение лицензионных прав, патентов, товарных знаков и других нематериальных активов.

Таким образом, организации на ОСНО вправе уменьшить налогооблагаемую базу по налогу на прибыль организаций на сумму уплаченных процентов по целевым кредитам, использованным на развитие деятельности организации.

### Проценты по целевым кредитам и ипотека

В ряде случаев целевые кредиты на приобретение жилья могут переоформляться в ипотеку. При этом условия налогового учета процентов по ипотеке и целевому кредиту могут различаться.

Преимущества ипотеки:

Более низкая процентная ставка по сравнению с целевым кредитом.

Возможность получить более длительный срок кредитования.

Дополнительные налоговые льготы (например, имущественный вычет при продаже жилья).

Однако следует учитывать, что при переоформлении целевого кредита в ипотеку может потребоваться дополнительное согласование с налоговой инспекцией и представление дополнительных документов.

### Заключение

Учет процентов по целевым кредитам в налоговом учете физических и юридических лиц имеет свои особенности и требует внимательного изучения. Правильное применение налоговых вычетов и оптимизация налоговых расходов позволяет существенно снизить налоговую нагрузку и освободить денежные средства для других целей.