Правовое регулирование целевого кредита

## Правовое регулирование целевого кредита

Введение

Целевой кредит представляет собой особый тип займа, предоставляемого кредитором заемщику на строго определенные цели. Правовое регулирование целевых кредитов значительно отличается от регулирования обычных займов, поскольку в нем учитываются специфические особенности целевого кредитования.

Правовая основа

Основным нормативным актом, регулирующим целевые кредиты, является Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)». Кроме того, к целевым кредитам применяются положения Гражданского кодекса РФ (в частности, ст. 819 и 820), Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» и иных нормативных актов.

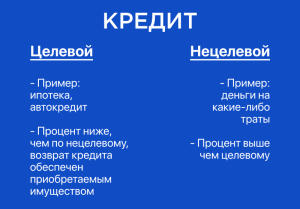

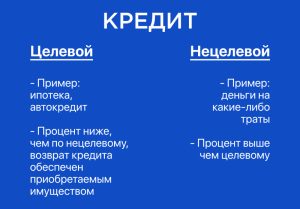

Цели предоставления целевого кредита

Целевые кредиты могут предоставляться на различные цели, в том числе:

приобретение недвижимости (квартиры, дома, земельного участка);

ремонт и строительство жилья;

приобретение автомобиля;

образование (оплата обучения в учебных заведениях);

лечение (оплата медицинских услуг);

бизнес-цели (закупка оборудования, материалов, развитие производства).

Условия предоставления целевого кредита

Условия предоставления целевого кредита зависят от конкретного кредитора и целей кредитования. Однако, как правило, к ним относятся:

наличие у заемщика источника дохода, достаточного для погашения кредита;

предоставление залога или поручительства;

предоставление подтверждающих документов, подтверждающих целевое использование кредита.

Ограничения по использованию целевого кредита

Заемщик обязан использовать предоставленный ему целевой кредит строго по назначению. В случае нецелевого использования кредита кредитор вправе потребовать досрочного возврата займа и уплаты штрафных санкций.

Ответственность сторон

В случае неисполнения обязательств по целевому кредитному договору наступает ответственность сторон. Так, заемщик несет ответственность за:

нецелевое использование кредита;

несвоевременное внесение платежей;

предоставление недостоверной информации кредитору.

Кредитор несет ответственность за:

нарушение условий кредитного договора;

необоснованный отказ в предоставлении кредита;

неразглашение конфиденциальной информации о заемщике.

Государственное регулирование целевого кредитования

Государство осуществляет регулирование целевого кредитования в целях защиты прав заемщиков и поддержания стабильности финансовой системы. В частности, государство:

устанавливает предельные значения процентных ставок по целевым кредитам;

осуществляет надзор за деятельностью кредитных организаций;

предоставляет субсидии и льготы на целевые кредиты.

Защита прав заемщиков

Заемщики целевых кредитов имеют ряд прав, защищаемых законом. В частности, они имеют право на:

получение полной и достоверной информации о кредитном продукте;

выбор кредитной организации и условий кредитования;

своевременное погашение кредита;

обжалование действий кредитора.

Заемщики могут обратиться за защитой своих прав в судебные органы, Роспотребнадзор или другие государственные органы.

Перспективы развития

Рынок целевого кредитования в России имеет значительный потенциал роста. Этому способствуют такие факторы, как увеличение доходов населения, потребность в улучшении жилищных условий и развитии бизнеса. Государство планирует и дальше поддерживать целевое кредитование путем предоставления льгот и субсидий.

Заключение

Целевое кредитование является важным инструментом финансового рынка, позволяющим заемщикам достигать своих финансовых целей. Правовое регулирование целевых кредитов обеспечивает баланс между правами заемщиков и интересами кредиторов, а также способствует стабильному развитию финансовой системы.