Перевод целевой кредит

## Перевод целевого кредита: Руководство для заемщиков

### Введение

Перевод целевого кредита относится к процессу перевода непогашенного остатка по целевому кредиту на другую кредитную линию, обычно с более выгодными условиями. Заемщики могут рассмотреть перевод целевого кредита для снижения процентных ставок, консолидации долгов или получения более длительных сроков погашения.

### Виды целевых кредитов, которые можно переводить

Существует несколько распространенных типов целевых кредитов, которые можно переводить:

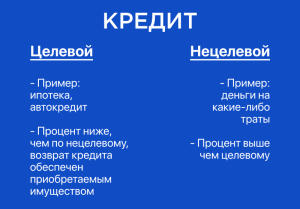

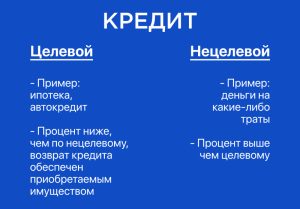

— Федеральные студенческие кредиты: Включают в себя кредиты Direct, PLUS и Perkins.

— Частные студенческие кредиты: Кредиты, полученные от частных кредиторов, таких как банки или кредитные союзы.

— Кредиты на покупку автомобиля: Кредиты, используемые для финансирования покупки автомобиля.

— Ипотечные кредиты с государственной поддержкой: Кредиты, застрахованные или гарантированные федеральным правительством, такие как FHA, VA и USDA.

— Кредиты по кредитным картам: Кредиты, выданные на счета кредитных карт.

### Преимущества перевода целевого кредита

Перевод целевого кредита может принести заемщикам ряд преимуществ, в том числе:

— Более низкие процентные ставки: Перевод на кредитную линию с более низкой процентной ставкой может значительно снизить ежемесячные платежи и общую стоимость кредита.

— Консолидация долгов: Перевод нескольких целевых кредитов на одну кредитную линию может упростить управление долгами и снизить процентные расходы.

— Более длительные сроки погашения: Перевод на кредитную линию с более длительным сроком погашения может снизить ежемесячные платежи, но увеличит общие процентные расходы.

— Улучшение кредитного рейтинга: Своевременный перевод целевого кредита может продемонстрировать кредиторам ответственность и улучшить кредитный рейтинг заемщика.

### Недостатки перевода целевого кредита

Однако переводы целевых кредитов также могут иметь некоторые недостатки, в том числе:

— Комиссии за перевод: Некоторые кредиторы взимают комиссию за перевод целевого кредита.

— Потеря льгот: Перевод целевого кредита на другой тип кредита может привести к утрате определенных льгот, таких как прощение долга или отсрочка платежей.

— Увеличение процентных расходов: Перевод на кредитную линию с более длительным сроком погашения увеличит общие процентные расходы.

— Опасность цикла задолженности: Перевод целевого кредита на кредитную карту или другую необеспеченную линию кредита может привести к циклу задолженности, если заемщик не будет правильно управлять своим долгом.

### Как перевести целевой кредит

Процесс перевода целевого кредита обычно включает следующие шаги:

1. Сравните предложения: Проведите исследование и сравните предложения от разных кредиторов, чтобы найти кредитную линию с лучшими условиями.

2. Заполните заявку: Подайте заявку на новую кредитную линию, указав, что вы хотите перевести целевой кредит.

3. Предоставьте документацию: Кредитор может потребовать от вас предоставить документацию, подтверждающую наличие целевого кредита и ваш доход.

4. Получите одобрение: После обработки вашей заявки кредитор сообщит вам, одобрен ли перевод.

5. Откройте новую кредитную линию: Если перевод одобрен, новая кредитная линия будет открыта и средства будут переведены с целевого кредита.

6. Закройте целевой кредит: После того как перевод будет завершен, следует закрыть целевой кредит.

### Советы по переводу целевого кредита

При переводе целевого кредита следует учитывать следующие советы:

— Проведите тщательное исследование: Сравните предложения от разных кредиторов, чтобы найти лучшую кредитную линию для ваших нужд.

— Изучите условия: Внимательно прочитайте условия перевода, чтобы понять любые комиссии или ограничения.

— Рассчитайте свои платежи: Убедитесь, что вы можете позволить себе ежемесячные платежи по новой кредитной линии.

— Рассмотрите вариант консолидации: Если у вас несколько целевых кредитов, рассмотрите возможность их консолидации на одну кредитную линию для упрощения управления долгом.

— Управляйте своим долгом ответственно: После перевода целевого кредита следует ответственно управлять своим долгом, выполняя своевременные платежи и избегая дополнительного долга.

### Часто задаваемые вопросы

1. Сколько стоит перевод целевого кредита?

Комиссии за перевод целевого кредита варьируются в зависимости от кредитора и типа кредита. Обычно они составляют от 1% до 5% от суммы перевода.

2. Влияет ли перевод целевого кредита на мой кредитный рейтинг?

Перевод целевого кредита может по-разному повлиять на ваш кредитный рейтинг. Открытие новой кредитной линии потребует жесткой проверки кредитоспособности, что может временно снизить ваш кредитный рейтинг. Однако при своевременных платежах перевод целевого кредита может со временем повысить ваш кредитный рейтинг.

3. Могу ли я оформить перевод целевого кредита самостоятельно?

Да, вы можете оформить перевод целевого кредита самостоятельно, связавшись с кредитором и подав заявку на новую кредитную линию.

4. Что произойдет, если я не смогу выплатить перевод целевого кредита?

Если вы не сможете выплатить перевод целевого кредита, кредитор может принять меры по взысканию, такие как отчет в кредитные бюро, звонки с требованиями уплаты долга и судебные процессы.

5. Существуют ли какие-либо ограничения на перевод целевых кредитов?

Да, существуют некоторые ограничения на перевод целевых кредитов. Например, федеральные студенческие кредиты могут быть переведены только на другие федеральные студенческие кредиты.

## Заключение

Перевод целевого кредита может быть выгодным вариантом для заемщиков, стремящихся снизить процентные ставки, консолидировать долги или получить более длительные сроки погашения. Однако важно тщательно изучить варианты и понять все преимущества и недостатки перед принятием решения. Следуя советам, изложенным в этом руководстве, вы можете повысить свои шансы на успешный перевод целевого кредита.