Кредит целевой под залог дома

## Кредит целевой под залог дома

### Понятие целевого кредита под залог дома

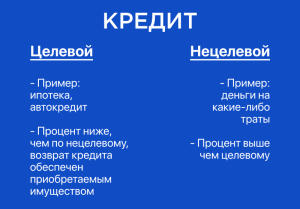

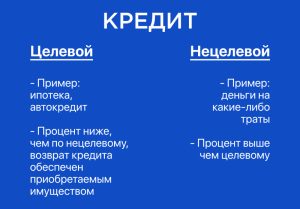

Целевой кредит под залог дома — это вид ипотечного кредита, который выдается на приобретение определенных товаров или услуг, таких как:

— Покупка недвижимости

— Ремонт или строительство дома

— Оплата медицинских услуг

— Обучение и т.д.

Главной особенностью целевого кредита является ограничение на использование заемных средств, которые должны быть направлены строго на указанные цели.

### Преимущества целевого кредита под залог дома

— Низкая процентная ставка. Поскольку целевой кредит под залог недвижимости представляет собой secured loan (обеспеченный кредит), т.е. заемщик предоставляет в качестве залога дом, для банка риск невозврата кредита ниже, что отражается на размере процентной ставки.

— Длительный срок кредитования. Срок целевых кредитов обычно составляет от 5 до 30 лет, что позволяет заемщику снизить ежемесячный платеж и уменьшить финансовую нагрузку.

— Не целевое использование денег. В отличие от целевого кредита, многие ипотечные кредиты не позволяют использовать заемные средства на определенные цели после получения права собственности на жилье.

— Возврат процентов по кредиту. Проценты, выплаченные по целевому кредиту, обычно могут быть вычтены из налогооблагаемого дохода заемщика.

### Недостатки целевого кредита под залог дома

— Строгие условия. Банки и кредитные организации устанавливают четкие условия для использования целевых кредитов, и любое нецелевое использование может привести к штрафам или даже досрочному погашению кредита.

— Риск потери дома. В случае невыполнения заемщиком кредитных обязательств, банк может изъять дом, находящийся в залоге.

— Ограниченные возможности рефинансирования. Рефинансирование целевого кредита может быть затруднено, поскольку банки могут требовать документального подтверждения того, что средства были использованы по назначению.

### Процесс получения целевого кредита под залог дома

Процесс получения целевого кредита под залог дома обычно включает в себя следующие шаги:

1. Подача заявки в банк. Необходимо собрать необходимые документы, такие как справка о доходах, кредитная история и документы на недвижимость, и подать заявку на кредит в выбранный банк.

2. Оценка кредитоспособности заемщика. Банк проверит кредитную историю заемщика, уровень дохода, платежеспособность и другие факторы, чтобы определить его кредитоспособность.

3. Оценка недвижимости. Банк проведет оценку дома, который выступает в качестве залога, чтобы определить его рыночную стоимость.

4. Одобрение кредита. Если заявка будет одобрена, банк направит заемщику кредитный договор для подписания.

5. Получение средств. После подписания кредитного договора заемщик получит заемные средства, которые должны быть использованы строго по назначению.

### Советы по получению целевого кредита под залог дома

— Сравните предложения от разных банков. Банки могут предлагать различные условия целевых кредитов, поэтому важно сравнить процентные ставки, сроки кредитования и другие детали, чтобы выбрать наиболее выгодное предложение.

— Обеспечьте хорошую кредитную историю. Кредиторы будут обращать внимание на вашу кредитную историю, поэтому перед подачей заявки на кредит стоит убедиться, что она положительная.

— Имейте стабильный доход. Высокий уровень дохода и стабильное трудоустройство повысят ваши шансы на получение кредита на выгодных условиях.

— Уменьшите долговую нагрузку. Чем больше у вас непогашенных долгов, тем выше ваш показатель DTI (отношение долга к доходу), что может снизить ваши шансы на получение целевого кредита.

— Сделайте первый взнос. Если вы можете сделать первоначальный взнос, это снизит общую сумму кредита и уменьшит ежемесячные платежи.

### Альтернативы целевому кредиту под залог дома

Если вы не соответствуете требованиям для получения целевого кредита под залог дома, есть несколько альтернатив, которые вы можете рассмотреть:

— Нецелевой кредит под залог дома. Этот тип кредита позволяет использовать средства на любые цели, но процентные ставки могут быть выше, чем у целевого кредита.

— Кредитная линия под залог дома. Она похожа на нецелевой кредит под залог дома, но вместо единовременной выплаты средств заемщики получают доступ к кредитной линии, с которой они могут снимать нужные суммы по мере необходимости.

— Рефинансирование ипотеки. Если у вас уже ипотека, вы можете рефинансировать ее, чтобы получить дополнительные средства, которые можно использовать на определенные цели.

— Личный кредит. Это необеспеченный кредит, который не требует залога, но процентные ставки по личным кредитам обычно выше, чем по ипотечным кредитам.

### Заключение

Кредит целевой под залог дома может быть выгодным вариантом финансирования крупных расходов, таких как покупка недвижимости или ремонт дома. Однако важно тщательно взвесить все плюсы и минусы, прежде чем принимать решение о получении такого кредита. Если вы не соответствуете требованиям для целевого кредита, есть несколько альтернативных вариантов, которые вы можете рассмотреть.