Целевые кредиты риск

## Целевые кредиты: риски и преимущества

### Что такое целевые кредиты?

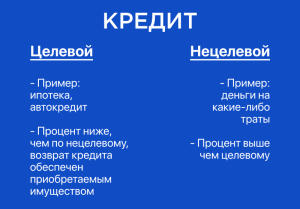

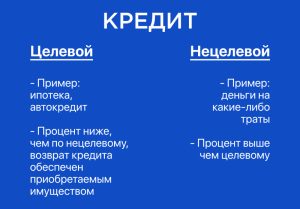

Целевые кредиты — это кредиты, которые выдаются на конкретные цели, такие как покупка автомобиля, ремонт дома или оплата обучения. Их основное отличие от необеспеченных кредитов заключается в том, что они обеспечены залогом, который представляет собой предмет, покупаемый с помощью кредита.

### Риски целевых кредитов

Как и при любом кредите, целевые кредиты сопряжены с рисками, которые необходимо учитывать перед подачей заявки:

1. Риск потери залога

Самый большой риск целевого кредита заключается в том, что вы можете потерять залог, если не будете вносить платежи по кредиту. Например, если вы не вносите платежи по кредиту на автомобиль, кредитор может забрать ваш автомобиль.

2. Повышенные процентные ставки

Целевые кредиты обычно имеют более высокие процентные ставки, чем необеспеченные кредиты, потому что они обеспечены залогом. Это означает, что вы будете платить больше процентов по своему кредиту.

3. Более строгие условия кредитования

Для получения целевого кредита часто требуются более строгие условия кредитования, чем для получения необеспеченного кредита. Это связано с тем, что кредиторам необходимо убедиться, что вы сможете выплатить кредит и что залог имеет достаточную ценность.

### Преимущества целевых кредитов

Несмотря на риски, целевые кредиты также имеют ряд преимуществ:

1. Более низкий первоначальный взнос

Целевые кредиты часто требуют меньшего первоначального взноса, чем необеспеченные кредиты. Это может сделать их более доступными для заемщиков с ограниченными средствами.

2. Возможность покупки более дорогих товаров

Целевые кредиты могут позволить вам купить более дорогие товары, чем необеспеченные кредиты. Например, вы можете получить кредит на покупку автомобиля, дома или лодки.

3. Улучшение кредитной истории

Если вы своевременно вносите платежи по целевому кредиту, это может помочь вам улучшить свою кредитную историю. Это может сделать вас более привлекательным для кредиторов в будущем.

### Когда рассматривать целевой кредит?

Целевой кредит может быть разумным вариантом для вас, если:

Вы хотите купить дорогой товар.

Вам нужен более низкий первоначальный взнос.

У вас хорошая кредитная история.

### Когда следует избегать целевого кредита?

Вам следует избегать целевого кредита, если:

У вас плохая кредитная история.

Вы не уверены в том, что сможете погасить кредит.

Вы не хотите рисковать потерей залога.

### Как снизить риски целевых кредитов?

Существует несколько способов снизить риски целевых кредитов:

Сравните процентные ставки и условия от разных кредиторов. Не соглашайтесь на первую предложенную вам ссуду. Вместо этого сравните предложения от нескольких кредиторов, чтобы найти лучшую ставку и условия.

Внесите как можно больший первоначальный взнос. Чем больше первоначальный взнос, тем меньше денег вам придется занимать. Это снизит ваши ежемесячные платежи и уменьшит риск просрочки платежей.

Автоматизируйте свои платежи по кредиту. Установив автоматические платежи по кредиту, вы можете снизить риск просрочки платежей.

Храните свой залог в надежном месте. Если вы потеряете свой залог, кредитор может забрать его у вас. Держите свой залог в надежном месте, чтобы избежать этого риска.

### Заключение

Целевые кредиты могут быть хорошим способом финансирования крупных покупок, но они также сопряжены с рисками. Прежде чем подавать заявку на целевой кредит, важно тщательно взвесить риски и преимущества. Если вы решите, что целевой кредит подходит для вас, обязательно предпримите шаги, чтобы снизить риски.