Целевой кредит рассчитать

## Целевой кредит: понятие, виды и расчет

### Понятие

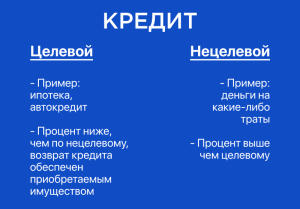

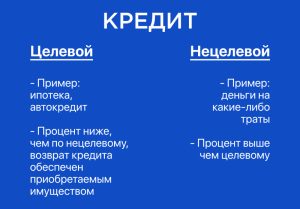

Целевой кредит — это банковский займ, выдаваемый на строго определенные цели, которые указываются в кредитном договоре. Полученные средства заемщик может использовать только на конкретные нужды, установленные кредитором.

### Виды

Существуют различные виды целевых кредитов, отличающиеся назначением и условиями получения:

#### Ипотека

Предназначена для покупки жилья или строительства дома. Зачастую требует наличия первоначального взноса и обеспечения (залог приобретаемого объекта недвижимости).

#### Автокредит

Предназначен для покупки автомобиля. Как и в случае с ипотекой, может требоваться первоначальный взнос и обеспечение (залог приобретенного автомобиля).

#### Образовательный

Выдается на оплату обучения в вузах, колледжах и других образовательных учреждениях. Обычно не требует обеспечения, но возможны требования к успеваемости заемщика.

#### Рефинансирование

Предназначен для погашения ранее взятых кредитов с целью улучшения условий кредитования (снижения процентной ставки, увеличения срока кредитования и т.д.).

#### На неотложные нужды

Выдается на любые цели, не противоречащие закону. Может требовать обеспечения и/или поручителей.

### Расчет целевого кредита

При расчете целевого кредита учитываются следующие факторы:

— Сумма кредита — определяется стоимостью приобретаемой недвижимости/товара/услуги или суммой ранее взятых кредитов (при рефинансировании).

— Срок кредитования — период, в течение которого заемщик обязуется погасить кредит.

— Процентная ставка — процент от суммы кредита, который заемщик выплачивает банку за пользование денежными средствами.

— Ежемесячный платеж — фиксированная сумма, которую заемщик вносит ежемесячно в счет погашения кредита.

### Формулы расчета

Для расчета целевого кредита используются следующие формулы:

— Ежемесячный платеж = (Сумма кредита Процентная ставка / 12) (1 + Процентная ставка / 12)^Срок кредитования / ((1 + Процентная ставка / 12)^Срок кредитования — 1)

— Сумма кредита = Ежемесячный платеж (((1 + Процентная ставка / 12)^Срок кредитования — 1) / (Процентная ставка / 12 (1 + Процентная ставка / 12)^Срок кредитования))

— Срок кредитования = log((Ежемесячный платеж (1 + Процентная ставка / 12)) / (Ежемесячный платеж (1 + Процентная ставка / 12) — Сумма кредита Процентная ставка / 12)) / log(1 + Процентная ставка / 12)

— Процентная ставка = ((Ежемесячный платеж / Сумма кредита) (1 + Процентная ставка / 12)^Срок кредитования — 1) 12 / ((1 + Процентная ставка / 12)^Срок кредитования — 1)

### Основные преимущества

Целевые кредиты имеют ряд преимуществ:

— Более низкие процентные ставки по сравнению с нецелевыми кредитами.

— Возможность получения крупной суммы для финансирования покупки крупного имущества (недвижимость, автомобиль и т.д.).

— Долгосрочный период кредитования для более удобного погашения задолженности.

— Налоговые преимущества (для ипотечных кредитов и кредитов на образование).

### Основные недостатки

Несмотря на преимущества, целевые кредиты имеют и некоторые недостатки:

— Ограничения в использовании средств — заемщик может использовать полученные деньги только на строго определенные цели.

— Необходимость предоставления обеспечения — для многих видов целевых кредитов (например, ипотека, автокредит) требуется наличие залога.

— Сложность получения кредита — банки тщательно проверяют заемщиков и могут отказывать в выдаче кредита без достаточного обеспечения и дохода.

— Штрафные санкции — за нецелевое использование средств или просрочки платежей банк может применять штрафные санкции.

### Выбор целевого кредита

При выборе целевого кредита необходимо учитывать следующие факторы:

— Цели использования — четко определить цели, на которые будут потрачены полученные денежные средства.

— Сравнение условий — изучить предложения различных банков и сравнить их процентные ставки, сроки кредитования, требования к заемщикам и другие условия.

— Подача заявки — заполнить анкету-заявление на получение кредита и предоставить необходимые документы.

— Ожидание решения банка — банк рассматривает заявку и принимает решение о выдаче или отказе в выдаче кредита.

— Подписание кредитного договора — если банк одобряет заявку, заемщик и банк подписывают кредитный договор, в котором указываются все условия кредитования.

### Полезные советы

Для успешного получения и погашения целевого кредита рекомендуется:

— Иметь хорошую кредитную историю — банки чаще одобряют заявки на кредиты заемщикам с положительной кредитной историей.

— Подтвердить доход — представить документы, подтверждающие уровень дохода (справку о доходах, налоговую декларацию и т.д.).

— Внести первоначальный взнос — для многих видов целевых кредитов (например, ипотека, автокредит) требуется первоначальный взнос, который снижает сумму кредита и процентные выплаты.

— Выбирать доступную сумму кредита — ежемесячные платежи по кредиту не должны превышать 30-35% от ежемесячного дохода заемщика.

— Вносить платежи вовремя — своевременное выполнение обязательств по кредиту не только улучшает кредитную историю, но и помогает избежать штрафных санкций.

— Рассмотреть возможность рефинансирования — если процентные ставки снизились или финансовое положение улучшилось, можно рассмотреть возможность рефинансирования кредита на более выгодных условиях.

### Заключение

Целевой кредит может стать выгодным финансовым инструментом для реализации значимых целей. При правильном подходе и ответственном отношении к погашению задолженности он может помочь улучшить качество жизни и достичь поставленных задач. Однако перед оформлением целевого кредита важно тщательно изучить условия кредитования и убедиться, что они соответствуют финансовым возможностям заемщика.